文华算法交易实现精细化控制下单-趋势模型的精细化下单[程序化新手]

很多成功的程序化投资者每年算一笔账,在滑点上的损失比交的手续费还要多。随着投资者对程序化交易的认识不断提高,投资者之间将逐渐从交易策略的较量转移到下单精细化控制的博弈上来。

算法交易模型也叫盘口模型,顾名思义是基于盘口和TICK数据制定的交易策略,TICK驱动的信号执行方式可实现更高频,更精细化的下单思路。

(一)趋势模型的精细化下单

利用趋势模型可以有效捕捉趋势行情的交易方向,当交易方向确定,下一步便是寻找入场点。一个精准的入场点位是交易成功的起点,使用盘口的高频报价辅助判断无疑是最合适的方案。

虽然算法模型和趋势模型的函数库不同,不能编写到同一个模型中运行,但是可以通过算法交易模型调用趋势模型模组中的信号判断市场趋势,结合盘口数据判断入场时机,灵活实现趋势模型的精细化下单。

1、案例1:趋势策略结合盘口数据辅助下单

A.趋势模型关键字:SETMODRUNTYPE(N);设置模组运行类型

参数N为0时,按照模型中编写的信号执行方式出信号并下单;

参数N为1时,按照模型中编写的信号执行方式出信号,由算法运行池中的模型控制下单;

参数N为2时,由算法交易运行池中的模型接管所有信号,控制出信号和下单;

B.算法模型常用判断函数:

IF(Mod1.F_Sig()==BK) //如果当前是 BK 信号

{

BKDeal(); //运行开多仓函数

}

ELSE IF(Mod1.F_ Sig()==SK) //如果当前是 SK 信号

{

SKDeal(); //运行开空仓函数

}

C.算法模型常用信号函数:

IF (Mod1.F_ FreshSig()==1)

{

IF(Mod1.F_SigValid()==1)//如果当前信号是没有处理过的新信号

{

IF(Mod1.F_Sig()==BK) //如果当前是 BK 信号

{ …

}

}

}

如下图,是通过算法交易模型调用运行模组中趋势模型的交易信号,结合盘口买卖量变动精准入场的下单控制模型。当趋势模型满足了大方向的信号趋势并且盘口买量放量时,在此点位精准入场,抢占先机。

2、盘口-趋势模型精细化控制下单的设置方法

第一步:编写趋势模型,建立运行模组MOD;

第二步,编写算法交易模型,通过函数调取MOD运行模组中的信号,和MOD模组绑定,编写下单控制模型;

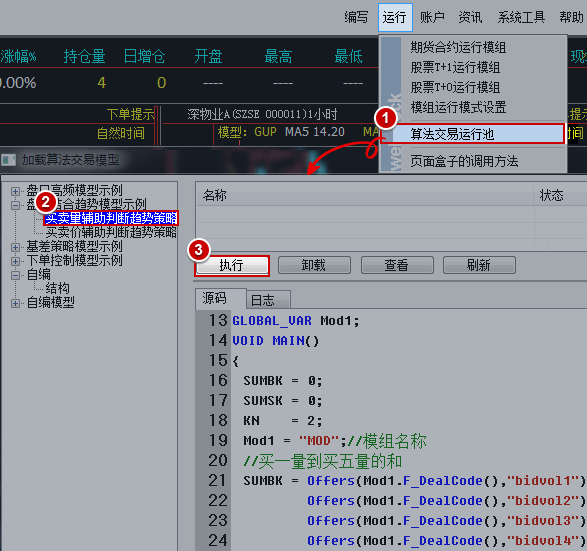

第三步,如下图,将算法交易模型加载到算法交易运行池中运行,当满足下单条件时, 在后台自动执行下单委托。(来源 www.cxh99.com )

注:

1.使用算法交易模型取模型信号,趋势模型需要在编写时加入SETMODRUNTYPE函数。

2.模型中使用的买一到买五量等五档行情数据,需要购买五档行情授权才可以获取到,没有五档授权的账户,只能取到买一量和卖一量等一档数据。

有思路,想编写各种指标公式,程序化交易模型,选股公式,预警公式的朋友

可联系技术人员 QQ: 511411198 进行 有偿 编写!(不贵!点击查看价格!)

- 上一篇:文华信号复核是什么意思?

- 下一篇:没有了!

相关文章

-

没有相关内容

会员登录/注册

会员登录/注册