文华独立算法交易模型建立回测运行[程序化新手]

除了和趋势模型相结合控制精细化下单外,算法模型还可直接调用盘口数据实现高频下单策略,这些不需要和趋势模型模组绑定运行的算法模型即为独立的算法交易模型。

1.案例:独立算法模型实现高频交易策略

期货价格瞬息万变,如果说能否交易在正确的点位依靠的是策略技术的比拼,那么如何以更低的价格买在别人前面,以更快的速度从高点逃离就更像是一场速度上的战争。算法交易模型能够在毫秒之间自动发出大量买卖委托以及撤单指令,保证投资者在市场急涨急跌的瞬间也能及时把握行情,是目前市场上主流的高频交易方式。

如下源码,盘口报价连续3笔TICK买价上涨伴随成交量放量,说明市场行情处于极速上升状态,我们利用算法模型调用盘口TICK进行高频交易,在价格上涨时继续加仓追涨,结合止盈止损策略当行情下跌时即时出场。

部分源码:

IF( data.State == 1 ) // 数据保存完成

{ //连续3次当笔TICK的买一价都大于上一笔TICK的买一价,并且最新一笔的成交量大于上一 笔TICK的成交量,对价做多

IF( Type == 0 && data[0].Bid1 < data[1].Bid1 && data[1].Bid1 < data[2].Bid1 && data[2].Bid1 < data[3].Bid1 && CONQC != 1)

{

IF( data[2].TickVolum - data[1].TickVolum < data[3].TickVolum - data[2].TickVolum )

{

MessageOut("连续3次当笔TICK的买一价都大于上一笔TICK的买一价");

BKID = T_Deal(CodeName,0,0,N,Offers(CodeName,"ask1"));

Type = 1;

Typp = 0;

}

}

//当合约价格上涨2个最小变动价位,加仓1手

IF(Type == 1 && T_OrderState(BKID) == 1 && CONQC != 1 )

{

MessageOut("当合约价格上涨2个最小变动价位,加仓1手");

IF( New - T_OrderMatchAvPrice(BKID) > N1 * MinPrice(CodeName) )

{

BKID = T_Deal(CodeName,0,0,1,Offers(CodeName,"ask1"));

Type = 2;

Typp = 0;

}

}

IF( Type == 2 && T_OrderState(BKID) == 1 )

{

Type = 1;

}

PingCang();

SPDeal();

High = Price(CodeName, "High");

}

//止盈10个最小变动价位,止损3个最小变动价位

VOID SPDeal()

{

IF( BPRICE - New >= Lost*MinPrice(CodeName) || New - BPRICE >= Win*MinPrice(CodeName))

{

IF( Type != 0 && T_BuyRemainPosition( CodeName ) > 0 )

{

MessageOut("止盈止损");

T_Deal(CodeName,1,1,T_BuyRemainPosition( CodeName ),Offers(CodeName,"bid1"));

Type = 0;

Typp = 1;

}

}

}

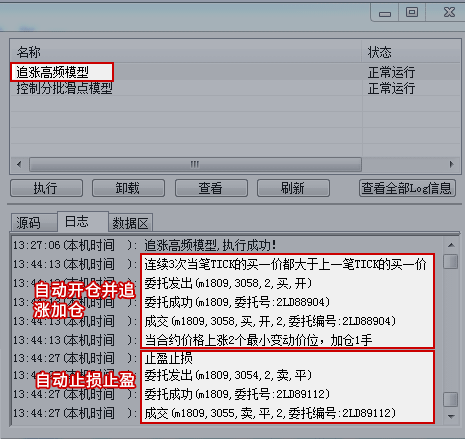

如下图,当行情上涨,算法交易模型瞬间发出交易指令,及时抓住上涨趋势进行高频追价,以毫秒级速度委托发单,从交易时机上领先其他投资者。

2、独立算法模型的建立

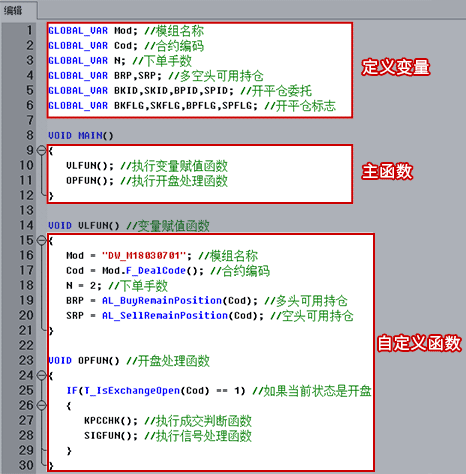

(1)独立算法模型基本结构

算法交易模型主要是由变量、主函数和自定义函数三部分构成。如下图,是一个简单的算法交易模型结构展示。

注:算法交易模型的编写和执行方式与趋势模型不同,采用的是独立的算法模型函数库,不支持和趋势模型的中的函数一起使用。

(2)独立算法模型的建立步骤

如下图所示是如何建立独立的算法交易模型:

3、独立算法交易模型回测

独立的算法模型的效果可以通过算法模型回测来进行检验,如下图,是如何对算法交易模型进行回测。

如下图,算法交易模型回测后提供回测日志,投资者可以直接查看到委托和成交结果,结合回测资金曲线查看收益概况。

注:盘口绑定趋势模型控制精细化下单类的算法交易模型不支持回测,因为涉及到趋势模型信号的调用,回测中体现不出来具体的执行效果,需要在算法运行池中模拟运行来检测。

4、算法交易模型运行

不论是绑定趋势模型运行的算法交易模型还是独立的算法交易模型,都要在算法交易运行池中加载运行。加载后软件会按照模型中编写好的指令自动执行下单委托,并且支持查看模型执行日志和成交记录。(来源 www.cxh99.com )

如下图所示,是如何运行算法交易模型。

有思路,想编写各种指标公式,程序化交易模型,选股公式,预警公式的朋友

可联系技术人员 QQ: 511411198 进行 有偿 编写!(不贵!点击查看价格!)

- 上一篇:文华算法交易实现精细化控制下单-趋势模…

- 下一篇:没有了!

相关文章

-

没有相关内容

会员登录/注册

会员登录/注册