Group Control 模型-资金管理模型研究[程序化老手]

此文介绍以策略投资组合分散投资风险的绩效。

在Van Tharp的这本Definitive Guide to Position Sizing书裡面,除了介绍了几个基本的position sizing模型之外(就是之前介绍过的那几个模型)。另外他也提出了一些资金管理的模型。其中有一个是叫做Group Control。

如果我们有一个交易系统,假设平均约12次交易裡面,会有5笔交易是赢钱的,7笔交易是输钱的,那麽赢钱的机率会是41.7% 。而平均每笔赢钱交易的金额,是输钱交易金额的2.5倍。且这个系统平均每一个月会产生一笔交易。

如果我们现在拿著这一个系统下场交易的话,而且只有交易一个商品而已。那麽我们平均每个月只会有一笔交易的产生,而且每个月赢钱的机率只有41.7%而已。照这种机率来算,要连续输三个月或是六个月的机率也是不小。如果是要Trading for living的话,可能很快就会淘汰出局了。

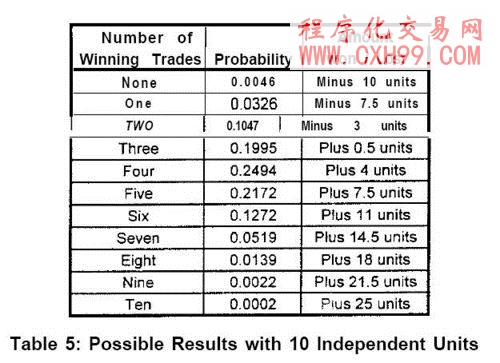

可是如果我们拿著这套系统,去同时交易10个彼此”独立”的商品。这裡所谓的”独立”是指这些商品的走势不会彼此互相影响。这样的话,我们每个月就会有10笔交易的产生,而下面这个表则列出了每个月的10笔交易不同输赢的结果,可能发生的机率。

我们可以发现,同样的一个月的时间内,因为交易次数的增加,由1笔交易增加到变为10笔交易,会让我们在这个月赢钱的机率从41.7%大幅增加到86%(100%-0.46%-3.26%-10.47%)。这种机率,就让人比较放心一点了。而这个也就是之前一直强调的Portfolio的重要性。

而在这裡要特别强调的是,上面的表所计算出来的机率,前提是假设这10笔交易彼此是互相独立的,也就是每笔的输赢是不会互相影响的。但是事实的情况通常不会是如此。同样类别的商品的走势,常常会相互影响。

比如说同样是汇率这个类别Group的商品,就包含了欧元,日币,英镑,澳币,纽币,加币等不同货币的走势,这些不同的货币就常会出现同方向的走势。而同样是金属类别Group的黄金,白银,白金,铜,也会有很高的相关性。而如果我们都採用了类似的顺势系统在这些商品上面,则很有可能会发生有某一天的时候,所有同一类别Group的商品走势同时反转,如果这时候我们的portfolio裡面包含了太多的同一类别商品,则很可能在那一天之内就会发生巨大的损失。( www.cxh99.com )

而所谓Group Control的模型,就是我们要限制同一个类型(Group)商品佔我们Portfolio的比重,如果我们每一个商品的风险控制在2%,而同一个类型(Group)的风险要控制在6%。那麽在汇率这个类别的商品裡面,虽然有欧元,日币,英镑,澳币,纽币,加币这麽多商品可以交易,我们应该只选择三个商品出来交易。这样才能让我们在同样汇率的这个类别的风险控制在6%。而这个也就是Group Control的精神。

而要如何找出比较好的三个系统/商品出来交易呢?这时候就可以用之前报告过的SQN来做不同系统的评量了。SQN指数越高系统,代表绩效表现越能让人比较放心。

有思路,想编写各种指标公式,程序化交易模型,选股公式,预警公式的朋友

可联系技术人员 QQ: 511411198 进行 有偿 编写!(不贵!点击查看价格!)

- 上一篇:止损与价格突破与厚尾的相互关联及程序化…

- 下一篇:没有了!

相关文章

-

没有相关内容

会员登录/注册

会员登录/注册